Conoce exactamente cómo funciona un Seguro de Auto en México

¿Cómo funciona un seguro de auto? ¡Entérate en Seguro.mx!

Todo el mundo en la actualidad (o al menos todas las personas que tienen o conducen coche) sabe sobre la existencia e importancia de los seguros vehiculares en México. Sin embargo, ¿sabes exactamente cómo funciona un seguro de auto?

Existen muchas características, cláusulas, términos y condiciones que rigen las pólizas de los seguros de auto y de las cuales depende la protección y validez que te dé tu seguro vehicular ante situaciones como choques, robos o cualquier emergencia.

Aunque no seamos expertos en el tema o no nos dediquemos a trabajar en una aseguradora o ser agentes de seguros, sin duda, si contamos con este servicio o estamos a punto de contratarlo, es importante conocer lo más posible sobre su funcionamiento y en qué casos sí y cuáles no aplica el seguro.

Es común escuchar muchas quejas o comentarios negativos de gente que se muestra inconforme en cuanto a las protecciones del seguro, el dinero que le pagó la aseguradora o si es que esta no hizo válida la cobertura. Todo esto depende de la forma en la que funciona y los reglamentos internos de cada contrato.

Por ello para evitar malentendidos, molestias o incluso omisiones por parte de agentes y ajustadores, es indispensable conocer al menos los aspectos más básicos del funcionamiento de un seguro de auto para que nadie te tome por sorpresa.

¿Qué es exactamente un seguro de auto?

Un seguro de auto se trata de una póliza que le brinda al vehículo y a sus ocupantes protección ante accidentes o todo tipo de siniestros, como daños a terceros, robo de auto y autopartes, gastos médicos, defensa legal y asistencia vial, entre otros. La compañía aseguradora con la que se contrate el seguro se hará responsable de cubrir el costo total o parcial causado por un incidente en el que el vehículo se vea involucrado, siempre y cuando se cuenten con las coberturas necesarias o no se viole alguna cláusula del reglamento.

De esta forma, en caso de que sufras un siniestro y seas conductor o propietario, no deberás costear por tu propio bolsillo la totalidad de los costos económicos, sino que tu aseguradora pagará la totalidad o la mayoría de los gastos necesarios para reparar los daños, ya sean en tu persona, acompañante, tu coche o terceros.

Este respaldo económico es sumamente importante, ya que los costos de los accidentes rondan en promedio los $25,000 pesos, según datos de la AMIS, y en casos catastróficos en los que pueden resultar heridas o fallecidas terceras personas, los gastos médicos, legales e indemnizatorios pueden superar los 4 millones de pesos.

Esto sin contemplar los daños causados a nuestro propio coche o el riesgo de pérdida total a causa de daños o robo.

Es por ello que la función del seguro de auto no solo es proteger nuestro vehículo y a nosotros mismos mientras conducimos, sino que también son una inversión para proteger nuestra economía ante los cuantiosos gastos imprevistos que puede causar un accidente o cualquier otro fenómeno impredecible.

¿Qué es la póliza de seguro de auto y cómo se contrata?

Un aspecto fundamental para entender cómo funciona un seguro de auto es entender la póliza de seguro, la cual es un contrato legal celebrado entre la aseguradora y el asegurado (cliente), en el cual se establecen los derechos, obligaciones y responsabilidades de ambas partes respecto al convenio que se está realizando.

Este contrato contiene todas las coberturas, cláusulas, definiciones, exclusiones y, en general, el reglamento del seguro que debe ser respetado por el asegurado en todo momento para que la aseguradora pueda garantizar el respaldo económico y logístico cada que sea requerido.

Este contrato debe ser leído, acordado y firmado por ambas partes para que tenga validez legal y ambos participantes puedan recurrir al documento en caso de algún problema, reclamación o controversia.

Este servicio se entrega a cambio del compromiso del asegurado del pago de una cantidad anual (conocida también como prima del seguro), costo que se estipula en la carátula del seguro, y puede pagarse de contado o a plazos según la aseguradora lo permita o sea decisión del asegurado.

¿Cuáles son y cómo funcionan las coberturas de los seguros de auto?

Una de las partes más importantes para entender cómo funciona un seguro de auto es entender las coberturas, que son cada uno de los servicios o protecciones que ofrece cada póliza.

Los seguros de auto son planes de protección que están conformados por distintas protecciones integradas en un mismo paquete, cada una con una finalidad y función específica para apoyarte en cada situación.

También cada una de estas coberturas tiene sus propias cláusulas, montos de aseguramiento y reglamento.

A continuación te explicamos en qué consisten:

- Cobertura de responsabilidad civil por daños a terceros.

- Gastos médicos a ocupantes.

- Asistencia y defensa legal.

- Servicio de traslado.

- RC en el extranjero.

- Robo de auto.

- Asistencia vial.

- Daños materiales.

- Eliminación de deducibles.

- Gastos funerarios.

- Auto con chofer.

¿Ante qué tipo de siniestros te protege un seguro de auto?

Para entender cómo funciona un seguro de auto, también es necesario entender cuáles son las situaciones ante las cuales te cubre este servicio financiero.

Como todos sabemos, los riesgos a los cuales se encuentra vulnerable nuestro vehículo y nosotros mismos son muchos, y pueden presentarse en cualquier lugar y momento sin previo aviso, esto sin importar en dónde vivamos, el tipo de uso que le demos al coche o todas las medidas de prevención que tomemos, pues a pesar de que ser precavido puede disminuir significativamente la posibilidad de accidentes o siniestros, lo cierto es que en muchas ocasiones estas situaciones no están en nuestras manos.

El seguro de auto contempla la protección ante todo riesgo, como:

- Choques automovilísticos

- Colisiones con objetos, postes, bardas, etc.

- Impactos con propiedades privadas y públicas

- Volcaduras

- Daños por baches

- Robo total y de autopartes

- Vandalismo

- Ataques por terceros

- Incendios

- Explosiones

- Caída de objetos, estructuras o construcciones

- Inundaciones y desbordamiento por agua

- Granizo

- Caída de árboles

- Rayos

- Derrames químicos

- Derrumbes

- Daños por fenómenos naturales

- Fallas mecánicas

¿Cómo reportar un siniestro o accidente a la aseguradora?

Si llegas a tener un accidente o siniestro que involucre a tu auto, es necesario que sepas cómo funciona un seguro de auto al momento de realizar un reporte y esperar a que llegue tu ajustador.

Sigue los siguientes consejos para que no tengas ningún problema durante estas situaciones.

- 1. Guarda la calma y asegúrate de que todos se encuentren bien.

- 2. Llama a tu aseguradora.

- 3. Espera la llegada de tu ajustador.

- 4. No muevas el auto ni ninguna pieza.

- 5. No entres en conflicto con terceras personas ni aceptes tratos personales.

- 6. Espera dentro de tu auto o en un lugar seguro.

- 7. Tu ajustador te dirá qué hacer al llegar.

¿Cómo realizar los trámites para el pago de indemnizaciones o reembolsos?

Otra de las dudas más frecuentes que tienen los clientes que tienen un seguro de auto es cómo hacer las reclamaciones para que la aseguradora se encargue de pagar las reparaciones del coche, gastos médicos o indemnizaciones a terceros.

Pues bien, en este caso sí depende todo de la aseguradora con la que tengas contratado tu seguro, pues cada una tiene sus propios protocolos y lineamientos a seguir en caso de cada situación.

Sin embargo, por lo general, los pasos suelen ser los siguientes en cada caso:

- Reparaciones del coche: En caso de que tu coche resulte dañado en un accidente o por un tercero, el ajustador del seguro será el encargado de hacer las negociaciones con la parte responsable. Evaluar los daños, deslindar responsabilidades y determinar si el seguro es procedente y la cantidad que se pagará.

- Gastos médicos: Para el caso de los gastos médicos, por lo general los seguros de autos se manejan por medio de los reembolsos, lo cual funciona presentando las cuentas hospitalarias para que posteriormente la aseguradora te pague lo que has gastado en cuentas médicas.

- Robo total: En caso de que seas víctima de robo de auto, es necesario que llames a tu aseguradora y a las autoridades locales para que acudan al lugar del incidente a realizar las investigaciones correspondientes.

Exclusiones de los seguros de autos

Además de las coberturas y servicios de los seguros de autos, debes considerar que también existen varias exclusiones en las cuales el seguro no se hará válido o inclusive te puede llegar a penalizar con la cancelación de tu póliza si realizas una falta grave.

Entre las exclusiones más comunes se encuentran:

- Conducir bajo los efectos del alcohol o cualquier sustancia estupefaciente ilegal.

- No contar con licencia de conducir o que esta se encuentre vencida.

- Accidente con dolo que sea realizado de forma intencional para dañar a un tercero.

- Uso no permitido del vehículo en la póliza.

- Daños en operaciones o acontecimientos bélicos (guerra, levantamientos armados, etc.).

- Daños en el vehículo en caso de ser confiscado por las autoridades.

- Vehículos con sobrecarga o exceso de pasajeros.

- Vehículos que circulen a exceso de velocidad o no respeten los señalamientos de tránsito.

- Brindar información o documentos falsos al contratar la póliza.

- Fallas mecánicas por falta de mantenimiento.

- Transitar fuera de caminos.

- Daños o robo causado por familiares.

Los 5 seguros favoritos en México

En México, las aseguradoras más populares en el ramo automotriz son aquellas con mayor participación de mercado y presencia nacional. Actualmente, las cinco compañías más fuertes son: Quálitas, GNP Seguros, AXA Seguros, HDI Seguros y Mapfre México. Entre ellas concentran gran parte del mercado automotriz nacional.

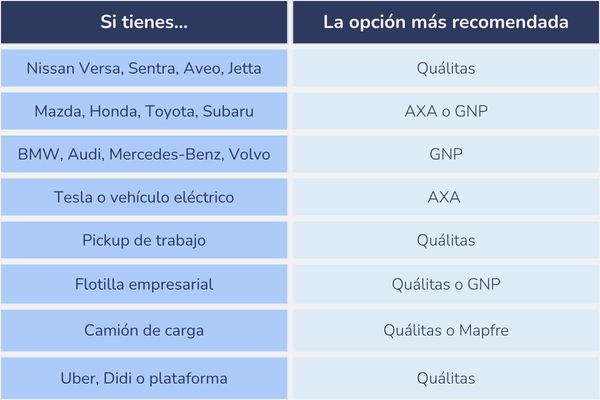

¿Qué aseguradora conviene según el tipo de vehículo?

| Tipo de vehículo | Aseguradora recomendada | Principales beneficios |

| Autos particulares (Nissan, Chevrolet, VW, Kia, Hyundai) | Quálitas | Amplia red de ajustadores, talleres y cobertura nacional. Generalmente ofrece primas competitivas. |

| Autos nuevos o seminuevos de gama media-alta (Mazda, Honda, Toyota, Subaru) | AXA | Coberturas amplias, auto sustituto, buenas herramientas digitales y atención rápida. |

| Autos premium o de lujo (BMW, Mercedes-Benz, Audi, Volvo, Tesla) | GNP | Reparación en agencias, valor factura, sumas aseguradas elevadas y cobertura especializada. |

| Pickups, flotillas y vehículos comerciales | Quálitas | Liderazgo en transporte y vehículos de trabajo, amplia experiencia en flotillas empresariales. |

| Camiones ligeros y transporte de carga | Mapfre o Quálitas | Programas especializados para transporte, asistencia vial y cobertura para actividades comerciales. |

| Vehículos híbridos y eléctricos | AXA | Coberturas adaptadas para nuevas tecnologías y asistencia especializada. |

| Autos con uso frecuente en carretera | HDI | Buena asistencia vial, cobertura de cristales y servicios adicionales. |

Principales ventajas de cada aseguradora

Quálitas

Líder del mercado automotriz mexicano.

Especialista únicamente en autos.

Amplia red de ajustadores y talleres.

Muy fuerte en pickups, camiones y flotillas.

Ideal para: vehículos de trabajo, particulares y transporte.

GNP Seguros

Excelente respaldo financiero.

Coberturas premium.

Valor factura y reparación en agencia.

Muy utilizada en autos de lujo y empresariales.

AXA Seguros

Plataforma digital muy completa.

Auto sustituto en varios planes.

Atención rápida en siniestros.

Fuerte en vehículos híbridos y eléctricos.

HDI Seguros

Buena relación costo-beneficio.

Asistencia vial robusta.

Coberturas para cristales y autopartes.

Popular entre conductores particulares.

Mapfre México

Experiencia en vehículos comerciales.

Gastos médicos y defensa legal amplios.

Opciones para transporte de carga.

Ideal para empresas y negocios.

Recomendación rápida según el vehículo

¿Cuál es el mejor seguro de auto en México?

No existe uno que sea el mejor para todos. La elección depende del tipo de vehículo, valor comercial, uso (particular, plataforma o carga), ciudad de circulación y presupuesto. Para autos particulares, Quálitas suele dominar por presencia y costos; para autos premium, GNP destaca por sus coberturas; y para quienes buscan beneficios adicionales y tecnología, AXA suele ser una de las opciones más completas.

Cotiza tu seguro de auto en minutos y compara las mejores aseguradoras de México en Seguro. Mx. Protege tu patrimonio con la cobertura que mejor se adapte a tu vehículo y presupuesto.

Seguros de Autos.

Seguros de Autos. Gastos Médicos Mayores.

Gastos Médicos Mayores. Seguro para Motos.

Seguro para Motos. Seguro ERT.

Seguro ERT. Seguro para Taxi.

Seguro para Taxi. Seguro de Vida.

Seguro de Vida. Seguro de Hogar.

Seguro de Hogar. Seguro de Viaje.

Seguro de Viaje.