Mejores Planes de Seguros de Autos

¡Entérate cuáles son los mejores seguros de auto según PROFECO en este 2026!

Actualizado: 20 de Abril de 2026 | Basado en evaluaciones oficiales CONDUSEF 1er Trimestre 2026

- (1) Coberturas y exclusiones

- (2) Deducibles

- (3) Suma asegurada

- (4) Señales públicas de atención a usuarios

Guía rápida por prioridad:

- Si tu prioridad es cumplir ley y pagar poco: RC (Responsabilidad Civil) suele ser la opción base.

- Si tu prioridad es proteger tu auto ante robo: Limitada (normalmente incluye robo total).

- Si tu prioridad es reparar tu auto tras choque: Amplia (incluye daños materiales).

Importante: precios y evaluaciones cambian por estado, auto, conductor y fecha. Verifica siempre en la póliza.

Tabla de contenidos:

Ranking Oficial: Top 8 Mejores Aseguradoras de Auto según PROFECO 2026

La CONDUSEF realizó durante 2026 una evaluación integral de las aseguradoras de autos en México, revisando contratos, transparencia y atención a quejas. Tras corregir irregularidades, solo 8 de 23 aseguradoras obtuvieron calificación aprobatoria. Aquí el ranking oficial:

| Posición | Aseguradora | Calificación Global | Etapa 1 | Etapa 2 | Especialidad |

|---|---|---|---|---|---|

| 1 | GNP Seguros | 9.6 | 9.2 | 10.0 | Mejor calificación general |

| 2 | HDI Seguros | 9.3 | 8.6 | 10.0 | Excelente atención |

| 3 | Chubb Seguros | 8.9 | 8.3 | 9.5 | Mejor resolución de quejas |

| 4 | Seguros Inbursa | 8.7 | 8.2 | 9.2 | Respuesta rápida |

| 5 | Seguros Banorte | 8.6 | 8.1 | 9.1 | Red nacional amplia |

| 6 | AXA Seguros | 8.3 | 7.9 | 8.7 | Mejor app tecnológica |

| 7 | Mapfre México | 8.0 | 7.5 | 8.5 | Talleres certificados |

| 8 | Quálitas | 7.8 | 7.3 | 8.3 | Mejor cobertura nacional |

Fuente: Buró de Entidades Financieras (CONDUSEF) – Reporte 1er Trimestre 2026

Análisis del #1: ¿Por qué GNP es el Mejor Seguro de Auto 2026?

GNP Seguros lidera el ranking 2026 con 9.6/10, la calificación más alta otorgada por CONDUSEF. Esto no es casualidad:

- ✅ 91% de reclamaciones resueltas a favor del cliente (vs 87% promedio sector)

- ✅ Tiempo de respuesta: 13-14 días hábiles (bajo el promedio de 15 días)

- ✅ Calificación perfecta 10.0 en Etapa 2 (cumplimiento y atención)

- ✅ Red nacional amplia con presencia en todos los estados

- ✅ Precio competitivo: Cobertura amplia desde $8,500/año

Ideal para: Conductores que buscan el mejor equilibrio entre calidad, precio y servicio comprobado.

HDI Seguros: Subcampeón con 9.3 – Especialistas en Autos Premium

HDI obtiene 9.3/10 y destaca por su atención personalizada y especialización en vehículos de alta gama:

- ✅ Reparación garantizada en agencia sin costo adicional

- ✅ Deducible cero en primer siniestro

- ✅ 89% satisfacción del cliente

- ✅ Cobertura en EE.UU. y Canadá incluida

Ideal para: Propietarios de vehículos nuevos (0-3 años) o de alta gama que valoran servicio premium.

Las 5 Peores Aseguradoras según PROFECO 2026: Analiza con detalle si eliges alguna de ellas

PROFECO recomienda evitar aseguradoras con calificación inferior a 5.0. Estas empresas tienen alto índice de quejas no resueltas, tiempos de respuesta prolongados y prácticas cuestionables:

| Posición | Aseguradora | Calificación | Etapa 1 | Etapa 2 | Principal Problema |

|---|---|---|---|---|---|

| 23 | El Águila | 3.8 | 3.6 | 4.0 | Peor calificación general |

| 22 | Multiva | 4.39 | 4.2 | 4.6 | Alto índice reclamaciones (33) |

| 21 | ACE Seguros | 4.59 | 4.4 | 4.8 | Baja resolución favorable |

| 20 | Seguros Azteca | 4.7 | 4.5 | 4.9 | Tiempos respuesta elevados |

| 19 | Assurant | 4.8 | 4.6 | 5.0 | Precio alto, servicio bajo |

¿Cuánto Cuesta un Seguro de Auto en México 2026? Precios Reales

El costo de un seguro de auto varía significativamente según el tipo de cobertura. Aquí los precios promedio 2026 basados en datos de PROFECO:

Responsabilidad Civil (RC) – Cumplir con la Ley

| Aseguradora | Precio Anual | Diferencia vs Promedio | Ranking Precio |

|---|---|---|---|

| La Latino | $761 | -65% | Más económica |

| BBVA Seguros | $830 | -62% | 2° más económica |

| Santander | $931 | -57% | 3° más económica |

| Seguros Azteca | $933 | -57% | Económica pero baja calidad |

| PROMEDIO MERCADO | $2,174 | – | Referencia |

| Allianz | $3,606 | +66% | Premium |

| HDI | $4,925 | +126% | Alta gama |

| Assurant | $18,145 | +735% | Más cara (evitar) |

Dato clave: El promedio del mercado para RC es $2,174 MXN anuales. Si pagas más de $3,000, estás sobre-pagando a menos que incluya servicios adicionales.

Cobertura Limitada (RC + Robo Total)

Precio estimado anual: $4,200 – $7,000 según aseguradora y perfil

- Quálitas: $4,200 – $6,800 (Deducible robo 10%)

- GNP: $4,500 – $7,200 (Valor comercial)

- BBVA: $4,100 – $6,500 (Deducible robo 12%)

- Banorte: $4,300 – $7,000 (Valor comercial)

Escenario ejemplo: Nissan Versa 2020, conductor 35 años, CDMX, uso particular.

Cobertura Amplia (Protección Total)

| Aseguradora | Precio Estimado Anual | Deducible DM | Deducible RT | Valor Agregado |

|---|---|---|---|---|

| GNP | $8,500 – $12,000 | 5% | 10% | Auto sustituto |

| AXA | $9,200 – $13,500 | 5% | 10% | App tecnológica |

| Mapfre | $8,800 – $12,800 | 5% | 10% | Red talleres |

| Chubb | $10,500 – $15,800 | 3% | 8% | Servicio VIP |

| HDI | $9,200 – $14,500 | 5% | 10% | Reparación agencia |

Escenario ejemplo: Toyota Corolla 2022, conductor 28 años, Monterrey, uso particular.

Análisis de Precios 2026: Incremento promedio 2026 de +4.5% (inflación + aumento robo de vehículos). Las coberturas amplias tienen un rango de $8,000 – $16,000/año según vehículo y perfil. La mayoría ofrece pago fraccionado en 3, 6 y 12 meses sin intereses.

Datos de Reclamaciones y Tiempos de Respuesta 2026

Más allá del precio, lo que realmente importa es ¿te pagará la aseguradora cuando lo necesites? Aquí los datos oficiales CONDUSEF 2026:

Índice de Reclamaciones por Cada Millón de Pólizas

| Aseguradora | Reclamaciones por Millón | Resolución Favorable | Ranking Servicio |

|---|---|---|---|

| Chubb | 8,200 | 93% | ⭐⭐⭐⭐⭐ Excelente |

| Inbursa | 9,500 | 91% | ⭐⭐⭐⭐⭐ Excelente |

| HDI | 11,300 | 89% | ⭐⭐⭐⭐ Muy bueno |

| GNP | 14,800 | 91% | ⭐⭐⭐⭐ Muy bueno |

| Banorte | 15,200 | 88% | ⭐⭐⭐ Muy bueno |

| BBVA | 17,600 | 85% | ⭐⭐⭐ Bueno |

| Quálitas | 19,400 | 84% | ⭐⭐⭐ Bueno |

| PROMEDIO | 14,100 | 87% | – |

💡 Nota importante: Alto número de reclamaciones no siempre significa mal servicio. Aseguradoras grandes como Quálitas y GNP tienen más volumen de pólizas, por eso más reclamaciones en números absolutos. Lo que importa es el % de resolución favorable.

Tiempos Promedio de Respuesta a Reclamaciones 2026

| Aseguradora | Tiempo Respuesta | vs Promedio Sector | Velocidad |

|---|---|---|---|

| Chubb | 12 días | -20% | ⚡⚡⚡ Rápido |

| Inbursa | 12 días | -20% | ⚡⚡⚡ Rápido |

| BBVA | 12 días | -20% | ⚡⚡⚡ Rápido |

| GNP | 13-14 días | -7% | ⚡⚡ Normal-Rápido |

| AXA | 13-14 días | -7% | ⚡⚡ Normal-Rápido |

| Mapfre | 13-14 días | -7% | ⚡⚡ Normal-Rápido |

| PROMEDIO SECTOR | 15 días | – | ⚡ Referencia |

| Banorte | 17 días | +13% | 🐌 Lento |

| Quálitas | 20-23 días | +47% | 🐌🐌 Muy lento |

| HDI | 20-23 días | +47% | 🐌🐌 Muy lento |

| Atlas | 20-23 días | +47% | 🐌🐌 Muy lento |

Dato relevante: Tiempo de respuesta NO es tiempo de pago. Es el plazo para analizar el caso y dar resolución. El pago de indemnización puede tardar 5-10 días adicionales.

¿Cómo Elegir el Mejor Seguro según tu Perfil? Guía Personalizada

No existe un “mejor seguro universal”. La clave es encontrar el mejor para TI. Aquí tu guía por perfil:

Para Conductores Jóvenes (18-25 años)

Desafío: Primas 40-60% más altas por ser perfil de mayor riesgo

Aseguradoras recomendadas:

- ✅ BBVA Seguros – Mejores tarifas para jóvenes

- ✅ Banorte – Descuentos por buen estudiante

- ✅ Mapfre – Programa especial jóvenes conductores

Tips para ahorrar:

- ✅ Solicitar póliza como conductor adicional del padre (ahorro 30-40%)

- ✅ Instalar dispositivo GPS (descuento 10-15%)

- ✅ Elegir deducibles altos (reduce prima hasta 25%)

- ✅ Curso de manejo defensivo (descuento 5-10%)

- ✅ Evitar coberturas innecesarias en autos viejos

Precio promedio 18-25 años:

- Cobertura Limitada: $6,500 – $9,500/año

- Cobertura Amplia: $11,000 – $16,500/año

Para Familias con Hijos

Prioridad: Máxima protección, gastos médicos amplios

Aseguradoras recomendadas:

- ✅ GNP – Mejores gastos médicos ocupantes ($500K)

- ✅ Chubb – Auto sustituto automático

- ✅ HDI – Cobertura territorial amplia

Coberturas esenciales:

- ✅ Gastos médicos ocupantes: Mínimo $300,000 por persona

- ✅ RC: Mínimo $3,000,000

- ✅ Auto sustituto: Indispensable

- ✅ Asistencia vial 24/7 sin límite kilómetros

- ✅ Protección cristales sin deducible

Precio promedio familias: Cobertura Amplia Plus: $9,500 – $14,000/año

Para Autos Nuevos (0-3 años)

Prioridad: Reparación en agencia, suma asegurada valor factura

Aseguradoras recomendadas:

- ✅ HDI – Reparación garantizada en agencia

- ✅ Chubb – Valor factura hasta 2 años

- ✅ GNP – Equipo especial original

Coberturas críticas:

- ✅ Suma asegurada: Valor factura (no comercial)

- ✅ Reparación en agencia: Obligatorio

- ✅ Equipo especial: GPS, rines, accesorios

- ✅ Deducible cero en 1er siniestro

- ✅ Extensión de garantía

Precio promedio autos nuevos: Cobertura Amplia Premium: $10,000 – $18,000/año

Para Autos Usados (7+ años)

Prioridad: Optimizar costo vs beneficio

Aseguradoras recomendadas:

- ✅ Quálitas – Mejor precio cobertura básica

- ✅ La Latino – RC económica

- ✅ BBVA – Limitada accesible

Regla 10% de PROFECO: Si la prima anual de cobertura amplia supera el 10% del valor del auto, considera solo cobertura limitada.

Ejemplo:

• Auto 2015 valor: $80,000

• Prima amplia: $9,500/año → 11.8% del valor

• Recomendación: Cobertura limitada o solo RC

Precio promedio autos usados:

- RC: $800 – $2,200/año

- Limitada: $3,500 – $5,800/año

- Amplia: Solo si prima < 10% valor auto

Para Uso Carretera / Viajes Largos

Prioridad: Asistencia vial sin límite, cobertura territorial

Aseguradoras recomendadas:

- ✅ Mapfre – Mejor red asistencia vial

- ✅ GNP – Sin límite de eventos

- ✅ AXA – Cobertura USA/Canadá incluida

Coberturas indispensables:

- ✅ Asistencia vial: Sin límite de distancia

- ✅ Grúa: Mínimo 500km

- ✅ Auto sustituto: En lugar del siniestro

- ✅ Gastos médicos mayores: Mínimo $500,000

- ✅ Asistencia legal en toda la República

Precio promedio uso carretera: Cobertura Amplia Plus: $9,800 – $15,200/año

¿Manejas poco tu auto? Esto te interesa:

Seguro de Auto por Kilómetro: Conoce todo sobre él

Metodología: ¿Cómo Evalúa PROFECO y CONDUSEF a las Aseguradoras?

Para entender el ranking, es importante conocer cómo se califica a las aseguradoras. La evaluación se realiza en 2 etapas independientes:

Etapa 1: Análisis de Contratos y Transparencia (Peso 40%)

Evalúa:

- ✅ Claridad en condiciones generales

- ✅ Ausencia de cláusulas abusivas

- ✅ Transparencia en exclusiones

- ✅ Información completa de coberturas

- ✅ Proceso de reclamación explicado

Calificación: 0-10 puntos

Etapa 2: Atención a Reclamaciones y Cumplimiento (Peso 60%)

Evalúa:

- ✅ Número de reclamaciones totales

- ✅ % de reclamaciones resueltas a favor

- ✅ Tiempo promedio de respuesta

- ✅ Índice de quejas ante CONDUSEF

- ✅ Sanciones de la CNSF

- ✅ Solidez financiera

Calificación: 0-10 puntos

Calificación Final

Fórmula: (Etapa 1 × 0.4) + (Etapa 2 × 0.6)

Escala de Calificación:

- 9.0 – 10.0: Excelente ⭐⭐⭐⭐⭐

- 8.0 – 8.9: Muy Bueno ⭐⭐⭐⭐

- 7.0 – 7.9: Bueno ⭐⭐⭐

- 6.0 – 6.9: Regular ⭐⭐

- 5.0 – 5.9: Aceptable ⭐

- < 5.0: Reprobado

📖 Diferencia entre PROFECO y CONDUSEF: ¿A quién acudir?

Es común confundir ambas instituciones. Aquí la diferencia clara:

¿Qué hace PROFECO?

La Procuraduría Federal del Consumidor (PROFECO):

- Protege derechos del consumidor en general

- Publica estudios comparativos de precios (“¿Quién es quién en los precios?”)

- Recibe quejas por incumplimiento de términos comerciales

- No regula servicios financieros directamente

Para seguros de auto: PROFECO difunde información, pero NO regula aseguradoras.

¿Qué hace CONDUSEF?

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF):

- Regula específicamente instituciones financieras (incluye aseguradoras)

- Publica el Buró de Entidades Financieras con calificaciones

- Recibe y resuelve quejas contra aseguradoras

- Evalúa contratos, reclamaciones y prácticas

Para seguros de auto: CONDUSEF es la autoridad oficial que califica y supervisa aseguradoras.

¿Dónde presentar quejas?

| Tipo de Problema | Acudir a | Procedimiento |

|---|---|---|

| Negativa de pago de siniestro | CONDUSEF | Arbitraje |

| Cláusulas abusivas en contrato | CONDUSEF | Revisión legal |

| Tiempos excesivos | CONDUSEF | Conciliación |

| Cobros no autorizados | CONDUSEF | Investigación |

| Publicidad engañosa | PROFECO | Denuncia |

| Incumplimiento precio pactado | PROFECO | Conciliación |

Regla general: Problemas con seguros → CONDUSEF. Problemas comerciales generales → PROFECO.

Aseguradoras por Calidad de Servicio – Ranking Completo IDATU

El Índice de Desempeño de Atención a Usuarios (IDATU) mide la calidad de atención de las aseguradoras. Aquí el ranking completo 2026:

| Institución / Entidad | Puntaje IDATU | Categoría |

|---|---|---|

| Promedio Sectorial (Seguros y Salud) | 9.1 | Referencia General |

| Atradius Seguros de Crédito, S.A. | 10 | Mejor Desempeño |

| Seguros Azteca, S.A. de C.V. | 10 | Mejor Desempeño |

| Chubb Fianzas Monterrey | 9.95 | Mejor Desempeño |

| BBVA Seguros Salud México, S.A. de C.V. | 9.95 | Mejor Desempeño |

| BBVA Seguros México, S.A. de C.V. | 9.94 | Mejor Desempeño |

| Seguros Azteca Daños, S.A. de C.V. | 9.88 | Mejor Desempeño |

| HDI Global Seguros, SA | 9.86 | Mejor Desempeño |

| Quálitas Salud, S.A. DE C.V. | 9.72 | Mejor Desempeño |

| HSBC Seguros, S.A. de C.V. | 7.91 | Menor Desempeño |

| Cardif México Seguros Generales, S.A. de C.V. | 7.62 | Menor Desempeño |

| Zurich Aseguradora Mexicana, S.A. de C.V. | 7.48 | Menor Desempeño |

| Plan Seguro, S.A. de C.V. | 7.04 | Menor Desempeño |

| Seguros Ve Por Más, S.A. | 6.02 | Menor Desempeño |

| Seguros Sura, S.A. de C.V. | 5.68 | Menor Desempeño |

El equipo editorial de SEGURO.MX se dio a la tarea de investigar la tabla de las aseguradoras y su calificación para ti. Calificación aseguradoras →

Más Empresas del Ranking de Mejores Aseguradoras según PROFECO y CONDUSEF en 2026

Aseguradoras que han ofrecido una mejor resolución a los problemas de sus clientes según CONDUSEF y la PROFECO. Estas empresas también son una buena alternativa para proteger a tu vehículo, por lo que te recomendamos no descartarlas:

- BBVA Bancomer

- General de Seguros

- Quálitas

- Primero Seguros

- HDI

- Ana Seguros

- Inbursa

- CHUBB

¿Qué Aseguradoras Tienen Mayor Número de Quejas y Sanciones?

Además de las calificaciones de cada aseguradora, otro punto a analizar es el número de quejas de cada empresa. Este puede ser un factor de decisión muy importante, pues nos dice qué empresas brindan una mejor atención.

Según los datos de la CONDUSEF, las aseguradoras fueron calificadas así:

| Desempeño de las Aseguradoras | |||||

|---|---|---|---|---|---|

| Ranking | Aseguradoras | Calificación ponderada | Calificación de desempeño | ||

| Gestión Electrónica | Controversias | Sanción | |||

| 1 | ABA Seguros, S.A. de C.V. | 7.21 | 6.62 | 9.93 | 7.92 |

| 2 | AXA Seguros, S.A. de C.V. | 7.09 | 5.83 | 9.89 | 7.60 |

| 3 | Grupo Nacional Provincial, S.A.B. | 7.94 | 5.29 | 9.38 | 7.54 |

| 4 | Quálitas Compañía de Seguros, S.A.B. de C.V. | 6.87 | 5.59 | 9.75 | 7.40 |

| 5 | Seguros Banamex, S.A. de C.V. | 7.32 | 4.62 | 10.00 | 7.31 |

| 6 | Seguros Inbursa, S.A. | 8.35 | 4.77 | 8.07 | 7.06 |

| 7 | HSBC Seguros, S.A. de C.V. | 6.90 | 4.47 | 9.82 | 7.06 |

| 8 | Seguros Monterrey New York Life, S.A. de C.V. | 6.42 | 4.71 | 10.00 | 7.04 |

| 9 | Metlife México, S.A. | 6.93 | 4.52 | 9.42 | 6.96 |

| 10 | Mapfre Tepeyac, S.A. | 7.61 | 4.60 | 8.33 | 6.85 |

| 11 | Seguros BBVA Bancomer, S.A. de C.V. | 6.56 | 3.45 | 9.93 | 6.65 |

| 12 | Zurich Santander Seguros México, S.A. | 7.30 | 3.22 | 8.73 | 6.42 |

| 13 | Seguros Argos, S.A. de C.V. | 6.21 | 2.51 | 9.96 | 6.23 |

| 14 | Seguros Banorte Generali, S.A. de C.V. | NA | 5.12 | 9.05 | NA |

| 15 | Ace Seguros, S.A. | NA | 3.97 | 9.93 | NA |

| Promedio | 7.13 | 4.62 | 9.48 | 7.08 | |

Fuente: ÍNDICE DE ATENCIÓN A USUARIOS (IDATU) DEL SECTOR INSTITUCIONES DE SEGUROS

El índice de reclamación se saca con base en cada millón de riesgos asegurados y es el total de las reclamaciones presentadas. Con este dato, podemos saber qué empresas son más propensas de tener reclamaciones por parte de sus clientes.

Entre los principales motivos por los cuales los asegurados presentaron sus reclamaciones se encuentran:

- Negativa en el pago de la indemnización

- Inconformidad con el tiempo de reparación del vehículo

- Inconformidad con el tiempo de pago de la indemnización

- Inconformidad con la reparación del bien afectado

- Inconformidad con el monto de la indemnización

Cómo Levantar una Queja ante CONDUSEF: Proceso Completo

Si tu aseguradora no cumple con lo contratado, tienes derecho a presentar una queja. Aquí el proceso paso a paso:

Fase 1: Intento de Solución Directa (Días 0-5)

- Contacta a tu aseguradora: Llama a atención al cliente, explica tu problema claramente

- Solicita número de queja interno: Es crucial para dar seguimiento

- Pide respuesta por escrito: Email o carta con sello de recibido

- Documenta todo: Guarda correos, screenshots de chat, anota nombres de ejecutivos

- Da plazo de 5 días hábiles: Tiempo razonable para respuesta

Fase 2: Queja ante CONDUSEF (Días 6-15)

Si la aseguradora NO responde o la respuesta no satisface:

- Reúne evidencias:

- ✅ Póliza de seguro completa

- ✅ Carátula y condiciones generales

- ✅ Reporte de siniestro

- ✅ Fotos del daño

- ✅ Presupuestos y peritajes

- ✅ Correspondencia con aseguradora

- ✅ Comprobantes de pago

- Ingresa al portal CONDUSEF: phpapps.condusef.gob.mx/quejasnet

- Llena el formulario:

- Tipo de producto: Seguro de auto

- Aseguradora: [Nombre completo]

- Tipo de queja: Negativa de pago, tiempos excesivos, etc.

- Descripción detallada: Mínimo 500 palabras

- Monto reclamado: $XXX,XXX

- Adjuntar todas las evidencias

- Recibe folio: Te llega por email para dar seguimiento

Fase 3: Conciliación (Días 16-40)

- Audiencia de conciliación: CONDUSEF convoca a aseguradora en 10-15 días

- Formato: Presencial u online, duración 1-2 horas

- Presenta tu caso: Muestra evidencias, CONDUSEF propone solución

- Posibles resultados:

- Acuerdo total: Problema resuelto

- Acuerdo parcial: Aceptas parte de lo reclamado

- Sin acuerdo: Continúa a arbitraje

Fase 4: Arbitraje (Si conciliación falla)

- Solicitar arbitraje: Dentro de 15 días post-conciliación

- Proceso arbitral: Duración 3-6 meses, árbitro revisa expediente

- Laudo: Sentencia vinculante para ambas partes, NO se puede apelar

- Cumplimiento: Aseguradora DEBE cumplir en 15 días hábiles

Contacto CONDUSEF

Teléfonos:

- CDMX: 55 5340 0999

- Interior: 800 999 8080

- WhatsApp: 55 5340 0922 (Horario: 9:00 – 18:00 hrs)

Presencial:

- Dirección: Insurgentes Sur 762, Col. Del Valle, CDMX

- Horario: Lunes a Viernes 9:00 – 14:30 hrs

En línea:

- Portal: www.condusef.gob.mx

- Quejasnet: phpapps.condusef.gob.mx/quejasnet

- Email: asesoria@condusef.gob.mx

Nota: Antes de ir a una autoridad, prepara evidencia: póliza, carátula, folios, fotos, facturas, y una cronología (fechas y respuestas). Documenta todo para evitar “me dijeron” sin folio; guarda capturas y correos.

¿Qué sí y qué NO hace PROFECO con seguros?

Si bien, la Procuraduría Federal del Consumidor (PROFECO) se encarga de defender los derechos de los consumidores, en el caso de los seguros su evaluación es por el servicio, ya que la CONDUSEF es quien se encarga de evaluar a todas las instituciones financieras del país, como lo son las aseguradoras. Por lo que a continuación te diremos cuáles son los mejores seguros para tu auto de acuerdo a las evaluaciones de CONDUSEF, revisadas por la PROFECO.

- Reclamaciones y motivos: Reportes periodísticos basados en datos CONDUSEF pueden ayudarte a entender qué se reclama (negativa de pago, tiempos de reparación, etc.)

- Atención a usuarios (2026): Reportes recientes retoman indicadores como el Idatu (atención a reclamaciones) para comparar más allá del precio

- Contexto IDATU (publicado enero 2026)

- Definición del Buró: Páginas de transparencia de instituciones y aseguradoras describen qué incluye (reclamaciones, sanciones, cláusulas abusivas, etc.)

- Simulador seguros de autos: PDF Condusef

Para conocer mayor información de estas entidades, puedes acceder al sitio: www.buro.gob.mx

Tabla: Qué Indicador Ver y Cómo Interpretarlo

| Lo que quieres resolver | Qué revisar | Fuente típica | Cómo interpretarlo (sin sesgo) |

|---|---|---|---|

| Pagar menos (solo cumplir) | RC + límite de RC + exclusiones | Comparativos de precios / cotización | Compara misma suma de RC y mismos requisitos; no compares “barato” con menos límite. |

| Evitar sorpresas al siniestro | Exclusiones y tiempos para reportar | Condiciones generales (póliza) | Si hay condiciones estrictas (p. ej., reportar en X horas), asegúrate de poder cumplirlas. |

| Que sí reparen/paguen | Motivos de reclamación (negativa, tiempos) | Reportes basados en datos CONDUSEF | Usa indicadores relativos (por millón) y revisa motivo; no es lo mismo “más clientes” que “peor práctica”. |

| Buen servicio al usuario | Indicadores de atención (p. ej., Idatu) | Reportes y publicaciones que citan el Buró/CONDUSEF | No sustituye coberturas. Úsalo como filtro: buen servicio + buena cobertura. |

Coberturas: RC vs Limitada vs Amplia (Tabla Comparativa)

| Paquete | ¿Qué cubre? | ¿Para quién suele convenir? | Bandera roja (revisa en póliza) |

|---|---|---|---|

| Responsabilidad Civil (RC) | Daños a terceros (personas y bienes), según límite contratado. | Autos de bajo valor o quien busca cumplir con lo mínimo. | Límite de RC muy bajo; exclusiones por uso distinto al declarado. |

| Limitada | RC + generalmente robo total + asistencias básicas (depende póliza). | Si tu mayor miedo es el robo y quieres equilibrio costo–protección. | Robo total con requisitos específicos (GPS, denuncia, tiempos). |

| Amplia | RC + robo total + daños materiales (tu auto) + GMM ocupantes (según plan). | Autos de valor medio/alto o quien quiere reparar el auto tras choque. | Deducibles altos (DM/RT) que vuelven “barata” la prima, pero cara la reclamación. |

Deducibles y Suma Asegurada: Lo que Más Cambia el “Precio”

Dos cotizaciones pueden verse iguales… hasta que comparas el deducible y la suma asegurada. Por eso, antes de elegir “el más barato”, alinea: deducible de daños materiales, deducible de robo total y cómo se valúa el auto (valor comercial/factura/convenido).

| Elemento | Qué significa | Ejemplo rápido | Recomendación |

|---|---|---|---|

| Deducible (Daños materiales) | % que pagas tú cuando reparan tu auto por choque. | 5% de $200,000 = $10,000 | Compara el mismo %. Si no puedes pagar el deducible, la cobertura se vuelve “teórica”. |

| Deducible (Robo total) | % que pagas tú en indemnización por robo total. | 10% de $200,000 = $20,000 | Si vives en zona de riesgo, prioriza RT competitivo y requisitos claros (denuncia, llaves, etc.). |

| Suma asegurada | Máximo que la aseguradora paga; depende de cómo se valúa el auto. | Valor comercial vs factura | Para autos nuevos: revisa opción “factura”. Para autos usados: valida “valor comercial” y cómo lo calculan. |

Importante: Los montos y rangos presentados son de referencia y varían por estado, modelo del auto, siniestralidad y perfil. Esta guía es de carácter informativo.

Entonces, ¿Cuál es el Mejor Seguro de Auto según la PROFECO para este 2026?

Para identificar el mejor seguro de auto en México, es útil apoyarse en fuentes oficiales como la PROFECO (Procuraduría Federal del Consumidor) que suele difundir estudios de precios y calidad y se apoya de instancias como la CONDUSEF (Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros) que evalúa el desempeño de las aseguradoras, de sus contratos con los usuarios y la atención a quejas y reportes.

Respuesta rápida 2026: GNP Seguros lidera el ranking con 9.6/10, seguido por HDI con 9.3 y Chubb con 8.9. Sin embargo, el “mejor” depende de tu perfil: para precio-calidad elige Quálitas, para tecnología elige AXA, para servicio VIP elige Chubb.

Paso a Paso: Compara tu Seguro de Auto sin Sesgo (en menos de 10 minutos)

- Define el mismo escenario: mismo auto, CP, uso, conductor y paquete.

- Alinea deducibles y suma asegurada: si no son iguales, no es comparación justa.

- Revisa exclusiones clave: alcohol/drogas, conductor no declarado, uso distinto, reporte tardío.

- Compara servicio: red de talleres, asistencia, tiempos y señales públicas de atención cuando existan.

- Guarda evidencia: carátula + condiciones generales en PDF.

Consejos para Elegir el Mejor Seguro de Auto según PROFECO

Ahora que ya conoces cuáles son las mejores aseguradoras para tu vehículo, así como las empresas con un mayor índice de reclamaciones, es hora de darte unos pequeños consejos a la hora de contratar tu póliza:

- Antes de comprar tu seguro de auto, compara la póliza, con al menos, tres empresas diferentes. Esto te mostrará los diferentes precios y servicios de cada empresa.

- Fija un presupuesto y no te salgas de él, así mismo, observa si la aseguradora cuenta con ofertas o facilidades de pago.

- Determina cuáles son tus necesidades de aseguramiento y elige alguno de los tres planes de aseguramiento más comunes.

- Si no tienes idea por dónde empezar, solicita la ayuda de un asesor de seguros. Él resolverá todas tus dudas y te ayudará a encontrar el mejor seguro de auto.

Coberturas de los Mejores Seguros de Auto en México

Para conocer cómo funciona un seguro de auto y de qué forma deberás recibir ciertos beneficios, debes saber en qué consisten cada una de las coberturas disponibles en las pólizas de seguros.

Conoce cómo funcionan cada una de estas coberturas ante siniestros:

| Cobertura | Básica | Limitada | Amplia | Amplia Plus |

|---|---|---|---|---|

| Responsabilidad Civil por daños a terceros | ✔️ | ✔️ | ✔️ | ✔️ |

| Daños materiales | ❌ | ❌ | ✔️ | ✔️ |

| Robo Total | ❌ | ✔️ | ✔️ | ✔️ |

| Gastos médicos a ocupantes | ✔️ | ✔️ | ✔️ | ✔️ |

| Asistencia vial | ✔️ | ✔️ | ✔️ | ✔️ |

| Defensa legal | ✔️ | ✔️ | ✔️ | ✔️ |

| Responsabilidad Civil en el extranjero | ✔️ | ✔️ | ✔️ | ✔️ |

| Accidentes al conductor | ✔️ | ✔️ | ✔️ | ✔️ |

| Extensión de Responsabilidad civil | ❌ | ❌ | Opcional | ✔️ |

| Equipo especial, adaptaciones y conversiones | ❌ | ❌ | Opcional | ✔️ |

| Pago de multas y fianzas | ❌ | ❌ | Opcional | ✔️ |

| Auto sustituto | ❌ | ❌ | Opcional | ✔️ |

Como tal, estas coberturas son las principales, sin embargo, existen otras más que podrás incluir dentro de tu póliza. Cada una ofrece diferentes beneficios por lo que es importante conocer a detalle tu contrato, si tienes dudas podrás apoyarte de un asesor de seguros o un bróker de seguros.

CONDUSEF RECOMIENDA: Antes de contratar un seguro de auto, compara diferentes opciones →

Cotiza a través de Seguro.mx los mejores seguros de autos PROFECO en 2026, en menos de 10 segundos cotiza, compara y contrata.

¿Quieres mayor protección? Entonces necesitas Cotizar Seguro de Auto de Cobertura Amplia Plus →

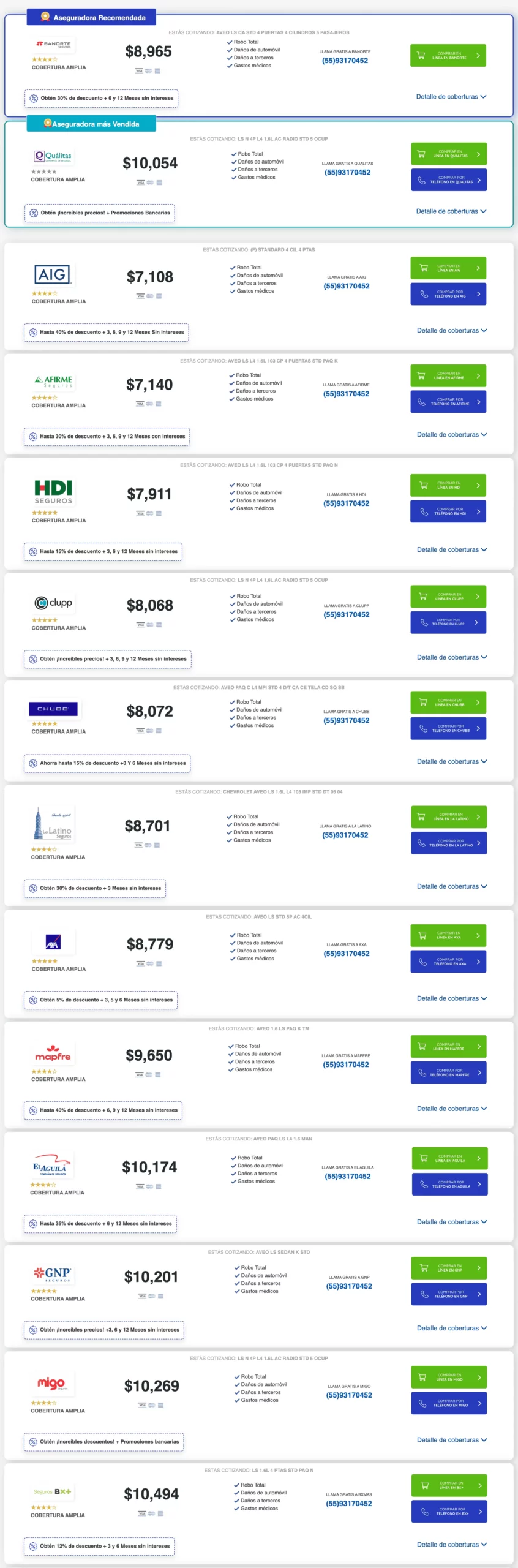

Te compartimos una imagen con la información actualizada a Febrero 2026:

Ejemplo de cotización de un Chevrolet Aveo Estándar 1.5 litros, 4 cilindros, 4 puertas, modelo 2017, con Cobertura Amplia y pago anual.

**Los precios pueden variar dependiendo del estado de la república, edad, género y de la marca, modelo y versión de tu vehículo.

Si deseas cotizar tu póliza con cualquiera de estas aseguradoras podrás realizarlo fácilmente con Seguro.mx. A través de nuestro comparador de seguros conocerás el costo de tu póliza con más de 20 empresas, todas ellas dadas de alta ante la CONDUSEF.

Recomendaciones Personalizadas según el Tipo de Conductor

No todos los conductores tienen las mismas necesidades. A continuación, algunas recomendaciones específicas para distintos perfiles de asegurados:

Conductores Jóvenes (menores de 25 años)

Si eres joven (18-25 años) o estás asegurando a tu hijo(a) joven, ten en cuenta que las aseguradoras suelen considerar a este grupo como más riesgoso, por lo que las primas son más altas en general. Pero ¡ánimo! Hay formas de ahorrar y obtener una buena póliza:

- Compara y aprovecha descuentos para jóvenes

- Considera un seguro telemático o por kilómetro

- Auto adecuado = seguro más barato

- Cobertura recomendada: al menos limitada

- Sé sincero en el perfil: mentir puede anular tu póliza

En resumen, los jóvenes pagan más, pero también reciben más beneficio del seguro (por estadística lo van a usar más). Vale la pena tener al menos cobertura limitada o amplia según el valor del auto. Maneja con precaución y demuestra responsabilidad; con el tiempo, verás que tu prima irá bajando conforme cumplas 26, 30 años y acumules buenos antecedentes.

Preguntas Frecuentes sobre Seguros de Auto PROFECO 2026

Según las evaluaciones oficiales de CONDUSEF revisadas por PROFECO, GNP Seguros es el mejor calificado en 2026 con 9.6 de 10. Le siguen HDI con 9.3 y Chubb con 8.9. Sin embargo, el mejor depende de tu perfil: GNP para calificación general, Chubb para resolución de quejas, Quálitas para precio-calidad, AXA para tecnología.

De acuerdo con las cifras entre 2023 y 2026, Quálitas, GNP y BBVA son algunas de las aseguradoras con mayor índice de reclamaciones. Este indicador se calcula con base en el número de quejas por cada millón de riesgos asegurados. Sin embargo, alto volumen NO significa mal servicio - estas son aseguradoras grandes. Lo importante es el % de resolución favorable.

Compara al menos tres pólizas diferentes, revisa coberturas y exclusiones, considera tu presupuesto, evalúa los índices de quejas y solicita asesoría profesional. La PROFECO sugiere tomar decisiones informadas y no solo basarse en el precio.

Plataformas como Seguro.mx permiten cotizar, comparar y contratar pólizas de auto en menos de 10 segundos con más de 20 aseguradoras registradas ante la CONDUSEF. Es una forma rápida y confiable de elegir el seguro adecuado.

RC cubre daños a terceros; Limitada suele incluir robo total; Amplia añade daños materiales a tu auto. Elige según valor del auto y tu riesgo principal. Usa la Regla 10%: si prima amplia mayor a 10% del valor auto, opta por limitada.

Porque una prima baja puede esconder deducibles altos, límites bajos de RC o exclusiones importantes. Compara pólizas equivalentes (mismo escenario, deducibles, suma asegurada) y calcula cuánto pagarías en un siniestro típico.

Varía por estado, auto y perfil. Promedios: RC $2,174 anual, Limitada $4,500-$7,000 anual, Amplia $9,000-$13,500 anual. Usa estos rangos solo como referencia y cotiza con 3 opciones usando tu perfil real para una cifra exacta.

PROFECO recomienda evitar aseguradoras con calificación menor que 5.0: El Águila (3.8), Multiva (4.39), ACE Seguros (4.59), Seguros Azteca (4.7) y Assurant (4.8). Estas tienen alto índice de quejas no resueltas y tiempos de respuesta superiores a 45 días.

Usa la Regla 10% de PROFECO: si la prima anual de cobertura amplia supera el 10% del valor actual del auto, NO vale la pena. Mejor opta por cobertura limitada (RC + Robo) o solo RC, ahorrando 60-70% vs amplia.

Paso 1: Intenta resolver con la aseguradora (0-5 días). Paso 2: Presenta queja en CONDUSEF https://tramites.condusef.gob.mx/QuejaElectronica/ llamando al 800 999 8080. Paso 3: Audiencia de conciliación (10-40 días). Paso 4: Si no hay acuerdo, solicita arbitraje (3-6 meses). La resolución es vinculante.

GNP lidera el ranking oficial 2026 con 9.6/10, 91% de reclamaciones resueltas a favor del cliente, tiempo de respuesta de 13-14 días, y calificación perfecta 10.0 en cumplimiento. Datos verificables en CONDUSEF. Sin embargo, mejor es relativo a tus necesidades.

Depende del tipo: Robo total 30-60 días (trámite completo), Daños materiales 12-33 días, Pérdida total 25-45 días. Las más rápidas: Chubb, Inbursa, BBVA (12 días). Las más lentas: Quálitas, HDI, Atlas (20-23 días).

Deducible = cantidad que TÚ pagas en cada siniestro. Estándar México: Daños Materiales 5%, Robo Total 10%. Ejemplo: auto $200K, choque $40K reparación → TÚ pagas $10K (5%), aseguradora $30K. Deducible más alto = prima más baja (-15% a -25%).

Sí, tienes derecho a cancelar en cualquier momento con 30 días de anticipación. Te regresan parte proporcional NO usada menos gastos de expedición (2-8%). Importante: NUNCA canceles tu seguro actual ANTES de tener el nuevo activo.

PROFECO: protege derechos del consumidor en general, publica estudios de precios, NO regula aseguradoras. CONDUSEF: regula específicamente instituciones financieras incluidas aseguradoras, publica Buró de Entidades, recibe y resuelve quejas. Para problemas con seguros → acude a CONDUSEF.

Depende de tu póliza: (1) Conductor específico único = NO cubre si otro maneja. (2) Conductor adicional declarado = cubre 2 conductores específicos. (3) Amparo a cualquier conductor = cubre a CUALQUIERA con licencia vigente (+15-25% prima). Sin declarar = aseguradora puede NEGAR cobertura y TÚ pagas todos los daños.

Notas editoriales

- Esta guía es informativa y no sustituye asesoría legal/financiera. La póliza y sus condiciones generales son la fuente principal.

- Los ejemplos de precios en medios suelen basarse en ejercicios de años anteriores y pueden variar; úsalo como referencia, no como tarifa oficial.

- Existen varios comparadores pero solo unos pocos te cotizan en segundos como aquí en Seguro.mx

- Última actualización: 20 de Abril de 2026 | Próxima actualización: Julio 2026 (datos 2do Trimestre)

- Fuentes: Buró de Entidades Financieras (CONDUSEF) – 1er Trimestre 2026, Revista del Consumidor PROFECO – Marzo 2026, CNSF – Febrero 2026, AMIS – Estadísticas 2026

Seguros de Autos.

Seguros de Autos. Gastos Médicos Mayores.

Gastos Médicos Mayores. Seguro para Motos.

Seguro para Motos. Seguro ERT.

Seguro ERT. Seguro para Taxi.

Seguro para Taxi. Seguro de Vida.

Seguro de Vida. Seguro de Hogar.

Seguro de Hogar. Seguro de Viaje.

Seguro de Viaje.